UNAIRNEWS – Pusat Studi Mitra Otonomi Daerah (MODA) FH UNAIR menggelar webinar yang berjudul “Optimalisasi Penerimaan Pajak Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) Bagi Pemerintah Daerah” pada Senin sore (6/12/2022). Terdapat tiga narasumber dari elemen akademisi dan birokrat yang bekerja di sektor perpajakan.

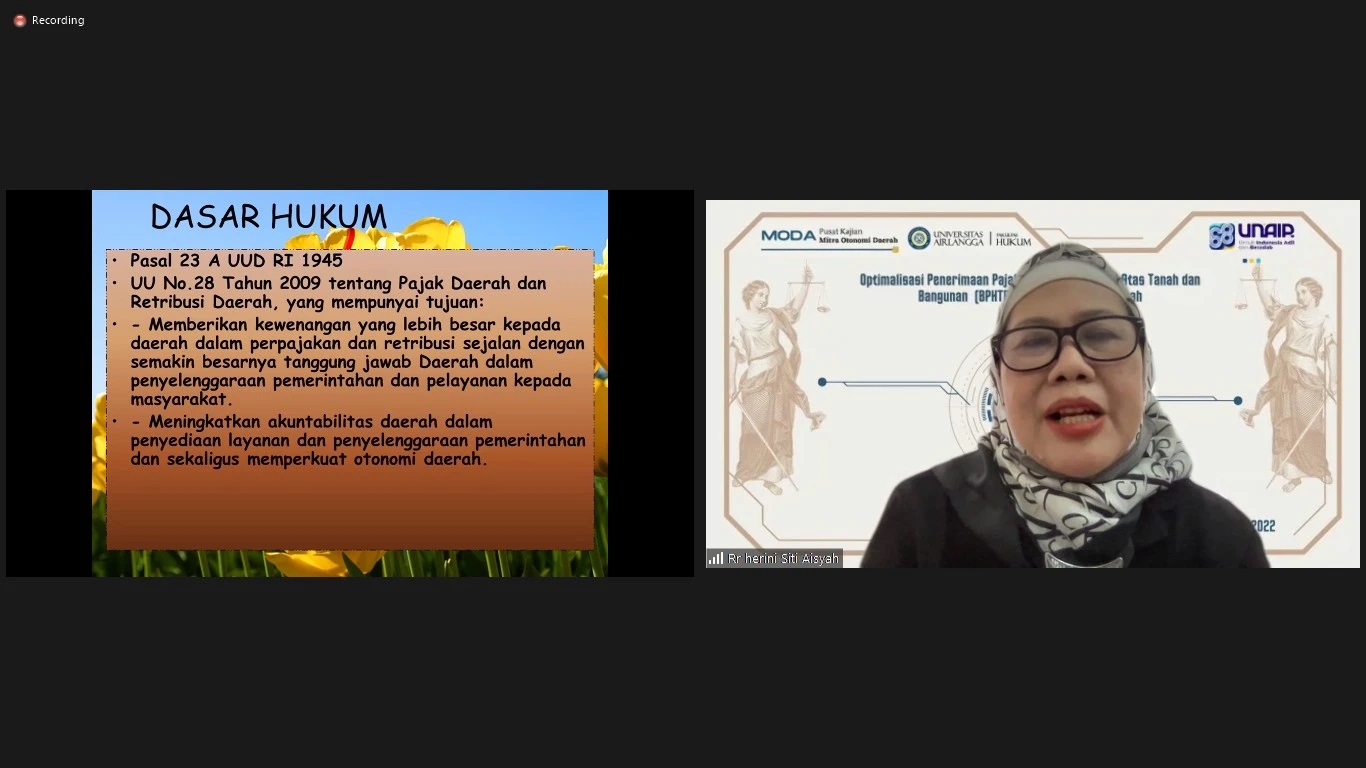

Narasumber pertama adalah Ketua Pusat Studi MODA FH UNAIR Dr Rr Herini Siti Aisyah. Herini menjelaskan bahwa BPHTB merupakan bentuk pungutan pajak atas perolehan hak atas tanah dan atau bangunan. Pungutan ini muncul ketika terjadi jual beli tanah, dimana penanggung bea tersebut dibebankan baik pada pembeli dan penjual. Ia menambahkan bahwa BPHTB ini merupakan bentuk pajak yang dipungut oleh Pemerintah Daerah.

“Dulu, BPHTB ini dipungut oleh pemerintah pusat. Tetapi sejak keluarnya UU 28/2009 tentang Pajak Daerah dan Retribusi Daerah, pemungutannya masuk ke dalam pajak daerah. Optimalisasi penerimaan BPHTB ini penting karena hasilnya akan meningkatkan penerimaan asli daerah,” ujar Pakar Hukum Administrasi itu.

Narasumber kedua adalah Penilai Pajak Ahli Muda Badan Pelayanan Pajak Daerah (BPPD) Pemkab Sidoarjo Supriyanto SSTP MHP. Materi yang diberikan oleh Supriyanto berputar dalam prosedur yang harus dilalui dalam pembayaran BPHTB, serta cara penghitungan jumlah yang harus dibayarkan. Ia juga menceritakan pemungutan BPHTB harus dapat lebih dioptimalisasi melalui pembenahan tata kelola organisasi dan regulasi.

“Pemungutan BPHTB hingga sekarang masih belum bisa secara elektronik, serta kompetensi SDM yang bertugas juga masih kurang mendukung. Regulasi yang mengatur secara teknis juga masih sangat umum, dan kinerja lembaga BPPD masih belum terlalu terintegrasi dengan Kantor Pertanahan. Disitulah kendala-kendala yang harus dibenahi,” ujar Supriyanto.

Narasumber ketiga adalah Pemeriksa Pajak Ahli Muda BPPD Kab. Sidoarjo Surendro Nurbawono, SSTP MHP. Rendro, sapaan karibnya, menjelaskan wewenangnya sebagai pemeriksa pajak. Menurut Pasal 1 angka 75 UU 28/2009, pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan daerah dan retribusi dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan daerah dan retribusi daerah.

Penulis: Pradnya Wicaksana

Editor: Feri Fenoria